നിങ്ങളുടെ സിബിൽ സ്കോർ മെച്ചപ്പെടുത്താം

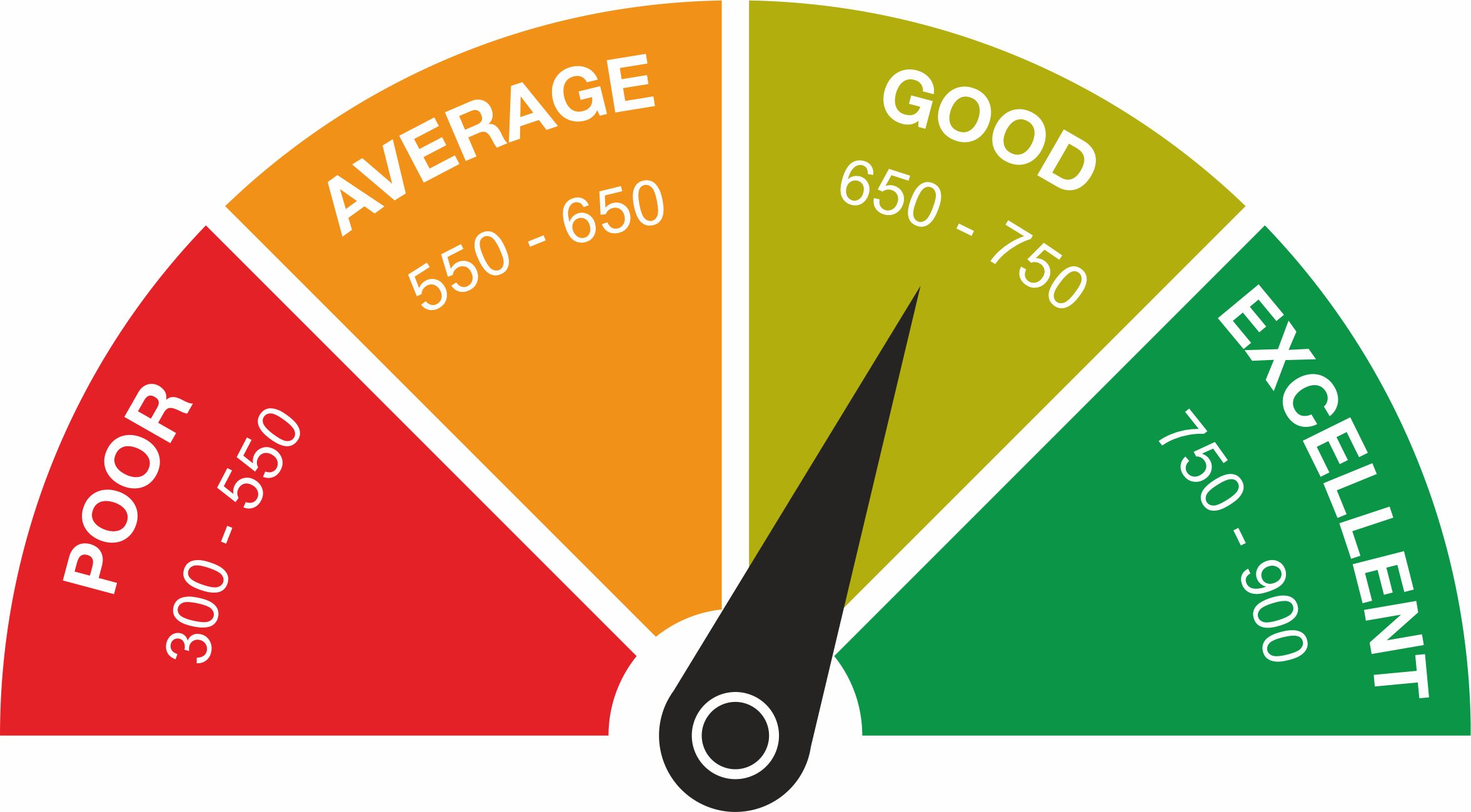

നിങ്ങളുടെ ക്രെഡിറ്റ് ഹിസ്റ്ററിയുടെ പ്രീവിയസ് ഹിസ്റ്ററി ആണ് മൂന്നക്ക സംഖ്യാ ആയ സിബിൽ സ്കോർ അല്ലെങ്കിൽ ക്രെഡിറ്റ് സ്കോർ, അതിൽ മുൻപ് ക്രെഡിറ്റ് എടുത്തതും തിരിച്ചടവ് പാറ്റേണുകളും ഉൾപ്പെടുന്നു, സിബിൽ റിപ്പോർട്ടുകളിലെ ക്രെഡിറ്റ് ഹിസ്റ്ററി ഉപയോഗിച്ച് ആണ് ഇത് നിർണയിക്കുന്നത് . ഈ ക്രെഡിറ്റ് സ്കോർ ഒരു വ്യക്തിയുടെ ക്രെഡിറ്റ് യോഗ്യതയെ പ്രതിനിധീകരിക്കുന്നു. നിങ്ങൾ അപേക്ഷിച്ച വായ്പകളുടെ അംഗീകാരം നിർണ്ണയിക്കുന്നതിനുള്ള ഒരു പ്രധാന ഘടകമാണ് സിബിൽ സ്കോർ. ഉയർന്ന സിബിൽ സ്കോർ ശക്തമായ ക്രെഡിറ്റ് യോഗ്യതയെയും കുറഞ്ഞ സിബിൽ സ്കോർ ദുർബലമായ ക്രെഡിറ്റ് യോഗ്യതയെയും സൂചിപ്പിക്കുന്നു. കുറഞ്ഞ സ്കോർ നിങ്ങളെ അപകടസാധ്യതയുള്ള വായ്പക്കാരനായി അടയാളപ്പെടുത്തുകയും നിങ്ങളുടെ വായ്പകൾക്ക് അംഗീകാരം ലഭിക്കുന്നത് പ്രയാസകരമാക്കുകയും ചെയ്യും.

Advertisement

ALSO READ : എന്തൊക്കെ കാര്യങ്ങൾക്ക് നിങ്ങൾക്ക് ഹോം ലോൺ എടുക്കാം

സിബിൽ സ്കോർ 300 മുതൽ 900 വരെയാണ്, 300 ഏറ്റവും താഴ്ന്നതും 900 ഉയർന്നതുമാണ്. 750-900 വരെയുള്ള സിബിൽ സ്കോർ മിക്ക ബാങ്കുകളും നോൺ-ബാങ്കിംഗ് ഫിനാൻസ് കമ്പനികളും (എൻബിഎഫ്സി) അനുയോജ്യമായ ക്രെഡിറ്റ് യോഗ്യതയായി കണക്കാക്കുന്നു.

സിബിൽ സ്കോർ മെച്ചപ്പെടുത്തുന്നതിനുള്ള വഴികൾ താഴെ നൽകുന്നു

1. നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ട് പരിശോധിക്കുക: കൃത്യമായ ഇടവേളകളിൽ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ പരിശോധിക്കുന്നത് നിങ്ങളുടെ സ്കോർ കുറയുവാൻ കാരണമായ താമസിച്ചടച്ച പേയ്മെന്റുകൾ അറിയാൻ നിങ്ങളെ സഹായിക്കും, മാത്രമല്ല അത്തരം കാലതാമസം നേരിട്ട പേയ്മെന്റുകൾ ശ്രദ്ധിക്കുമ്പോൾ ക്രെഡിറ്റ് സ്കോർ പരിഹരിക്കാനും ഇത് സഹായിക്കും.

2. നിരസിക്കുകയാണെങ്കിൽ ക്രെഡിറ്റിനായി അപേക്ഷിക്കുന്നത് തുടരരുത്: നിങ്ങൾ ഒരു വായ്പയ്ക്കോ ക്രെഡിറ്റ് കാർഡിനോ അപേക്ഷിക്കുകയും അപേക്ഷ നിരസിക്കുകയും ചെയ്താൽ നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ടിൽ വിവരങ്ങൾ രേഖപ്പെടുത്തും. മറ്റൊരു ബാങ്കിൽ പോലും നിങ്ങൾ ഉടൻ അപേക്ഷിച്ചാൽ കുറഞ്ഞ സ്കോർ, മുമ്പത്തെ നിരസനങ്ങൾ എന്നിവയുൾപ്പെടെയുള്ള എല്ലാ വിവരങ്ങളും അവർക്ക് കാണാൻ കഴിയും, അതിനാൽ നിങ്ങളുടെ അപേക്ഷയും നിരസിക്കപ്പെടും. അതിനാൽ വീണ്ടും അപേക്ഷിക്കുന്നതിന് മുമ്പ് നിങ്ങളുടെ സ്കോർ മെച്ചപ്പെടുന്നതുവരെ കാത്തിരിക്കുന്നതാണ് നല്ലത്.

3. അപേക്ഷകളുടെ എണ്ണം കുറയ്ക്കുക: നിങ്ങൾ ക്രെഡിറ്റിനായി അപേക്ഷിക്കുമ്പോഴെല്ലാം നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ടിനായി ബാങ്ക് സിബിലിനോട് അഭ്യർത്ഥിക്കും, ഇത് നിങ്ങളുടെ റിപ്പോർട്ടിൽ രേഖപ്പെടുത്തും. ബാങ്കിന്റെ പതിവ് അന്വേഷണങ്ങൾ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ കുറയുന്നതിനും കാരണമാകും.

4. നിങ്ങളുടെ വായ്പകളും ക്രെഡിറ്റ് കാർഡുകളും കൃത്യമായി അടയ്ക്കുക: നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ ബാധിക്കുന്ന വളരെ പ്രധാനപ്പെട്ട ഘടകമാണ് തിരിച്ചടവ് സ്വഭാവം. നിങ്ങളുടെ വായ്പകളിലോ ക്രെഡിറ്റ് കാർഡ് പേയ്മെന്റുകളിലോ കുടിശ്ശിക വരുത്താതിരിക്കാൻ എല്ലായ്പ്പോഴും ഉറപ്പാക്കുക,ഒന്ന് വൈകിയാൽ പോലും നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ പ്രതികൂലമായി ബാധിക്കും.

5. വായ്പയെടുക്കൽ ഏറ്റവും മിനിമം ആയി നിലനിർത്തുക: നിങ്ങൾ വളരെയധികം വായ്പകൾക്ക് അപേക്ഷിക്കുകയോ ക്രെഡിറ്റ് കാർഡ് എല്ലായ്പ്പോഴും പരിധിക്ക് സമീപമോ ആണെങ്കിൽ നിങ്ങളുടെ സിബിൽ സ്കോർ കുറയാൻ സാധ്യതയുണ്ട്. വായ്പ ആവശ്യമുള്ളപ്പോൾ മാത്രമാണ് എല്ലായ്പ്പോഴും അപേക്ഷിക്കുന്നത് ഉറപ്പാക്കുക, ക്രെഡിറ്റ് കാർഡ് പരിധിയോട് അടുക്കരുത്.

6. സുരക്ഷിതവും സുരക്ഷിതമല്ലാത്തതുമായ ക്രെഡിറ്റുകൾ ബാലൻസ് ചെയ്യുക: വായ്പകൾ സുരക്ഷിതവും സുരക്ഷിതമല്ലാത്തതുമായ രണ്ട് തരത്തിലാണ്. നിങ്ങൾ വളരെയധികം സുരക്ഷിതമല്ലാത്ത വായ്പകൾ എടുക്കുകയാണെങ്കിൽ അത് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ പ്രതികൂലമായി ബാധിക്കും. അതിനാൽ കാർ അല്ലെങ്കിൽ ഭവനവായ്പ പോലുള്ള സുരക്ഷിത വായ്പകളും വ്യക്തിഗത വായ്പകൾ പോലുള്ള സുരക്ഷിതമല്ലാത്ത വായ്പകളും തമ്മിൽ സന്തുലിതാവസ്ഥ സൃഷ്ടിക്കുക. ക്രെഡിറ്റ് കാർഡ് ഒരു സുരക്ഷിതമല്ലാത്ത ക്രെഡിറ്റ് കൂടിയാണ്.

ഡെയ്ലി അപ്ഡേറ്റുകള് ഫോണിൽ ലഭിക്കാൻ – JOIN

Disclaimer:ഓരോ പോസ്റ്റുകളും അറിവ് നൽകുന്നതിന് വേണ്ടി ആണ്. അഭിപ്രായങ്ങൾ വ്യക്തിപരം ആണ്. നിക്ഷേപം നടത്തും മുൻപ് സ്വയം വിശദമായി പഠിക്കുകയും ,ആവശ്യമെങ്കിൽ ഫിനാൻഷ്യൽ അഡ്വൈസറുടെ സഹായം തേടുകയും ചെയ്യുക. റിസ്ക് നിങ്ങളുടെ മാത്രം ആണ്